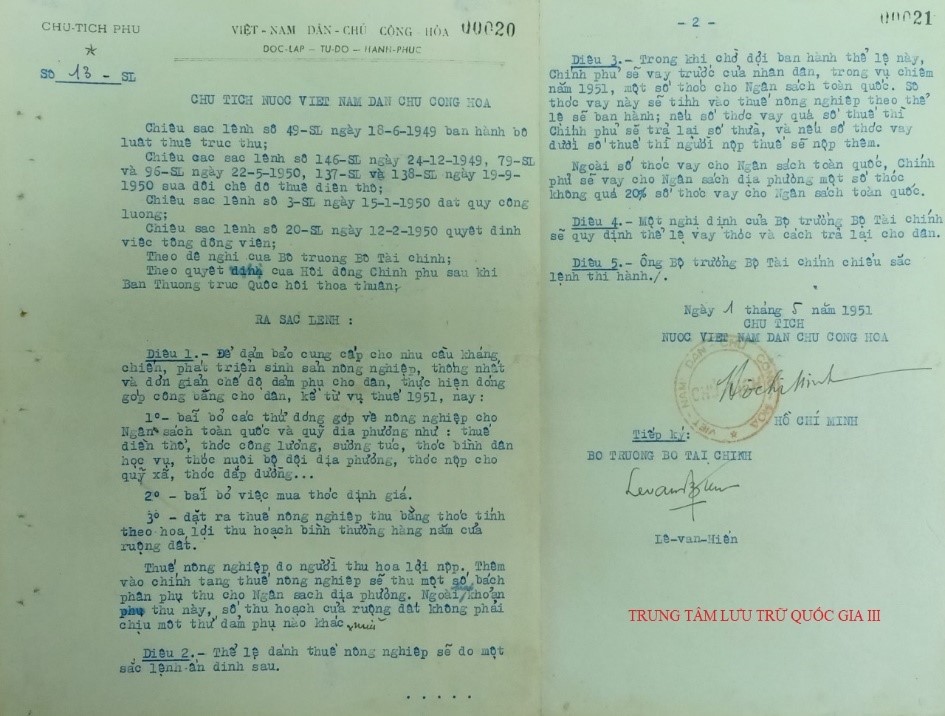

Ngày 1/5/1951, Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh ban hành Sắc lệnh số 13-SL về bãi bỏ thuế điền thổ, thóc công lương, sương túc, thóc bình dân học vụ, các khoản đóng góp địa phương, việc mua thóc định giá và đặt ra thuế nông nghiệp tính theo hoa lợi bình thường hàng năm của ruộng đất và do người thu hoa lợi nộp [1]

Sắc lệnh số 13-SL ngày 1/5/1951 của Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh về bãi bỏ thuế điền thổ, thóc công lương, sương túc, thóc bình dân học vụ, các khoản đóng góp địa phương. Nguồn: Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 20-21

Theo Sắc lệnh số 13, nguyên tắc xây dựng thuế nông nghiệp là không căn cứ vào quyền sở hữu ruộng đất như thuế điền thổ mà căn cứ vào thu hoạch hoa lợi nông nghiệp. Những người trực tiếp canh tác, những chủ ruộng cho thuê lấy đất tô, những người lĩnh canh ruộng đất đều phải nộp thuế theo khả năng của mình có tác dụng khuyến khích, động viên nông dân tích cực tăng gia sản xuất, tạo thêm nhiều của cải cho xã hội, nâng cao đời sống cho nhân dân, cho kháng chiến, cho nền kinh tế nước nhà, phù hợp với hoàn cảnh chiến tranh lúc bấy giờ.

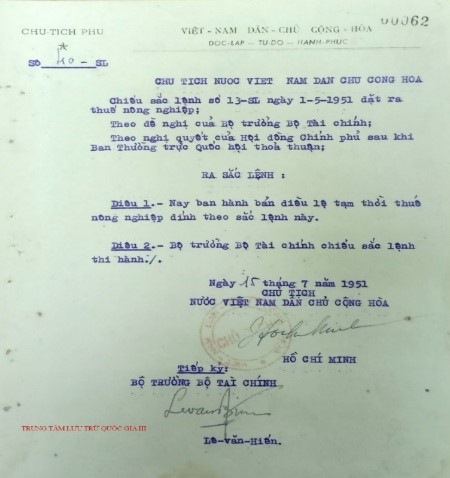

Thi hành Sắc lệnh trên, theo đề nghị của Bộ trưởng Bộ Tài chính, ngày 15/7/1951 Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh ký Sắc lệnh số 40-SL ban hành bản điều lệ tạm thời thuế nông nghiệp [2].

Sắc lệnh số 40-SL ngày 15/7/1951 của Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh ban hành bản điều lệ tạm thời thuế nông nghiệp

Nguồn: Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 62

![Điều lệ tạm thời thuế nông nghiệp kèm theo Sắc lệnh số 40-SL ngày 15/7/1951 của Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh [3]. Nguồn: Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 63 - 69](/Uploads/yhochd_5/images/3.jpg)

Điều lệ tạm thời thuế nông nghiệp kèm theo Sắc lệnh số 40-SL ngày 15/7/1951 của Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh [3].

Nguồn: Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 63 - 69

Theo Sắc lệnh số 40-SL ngày 15/7/1951 của Chủ tịch nước Việt Nam Dân chủ Cộng hòa, bản điều lệ tạm thời thuế nông nghiệp năm 1951 gồm 06 chương, 32 điều quy định cụ thể và chi tiết các vấn đề về thuế nông nghiệp.

Căn cứ Tờ trình ngày 10/7/1951 của Bộ trưởng Bộ Tài chính, Sắc lệnh số 13-SL ngày 1/5/1951 đã bãi bỏ quỹ công lương thuế điền thổ, các khoản đóng góp địa phương, việc mua thóc định giá và đặt ra thuế nông nghiệp tính theo hoa lợi bình thường hàng năm của ruộng đất và do người thu hoa lợi nộp.

Theo Điều lệ tạm thời thuế nông nghiệp được quy định căn cứ theo ba phương châm chính:

Thứ nhất, tổng động viên tài lực để đảm bảo cung cấp cho nhu cầu kháng chiến. Chế độ đóng góp năm 1950 chỉ động viên từ 10% đến 13% tổng số hoa lợi toàn quốc. Thuế nông nghiệp quy định trong điều lệ tạm thời nâng mức động viên lên tới 20%. Có như thế mới cung cấp được cho nhu cầu kháng chiến trong nhiệm vụ chuyển mạnh sang tổng phản công. Tuy nhiên, tỷ lệ 20 % là tỷ lệ không quá khả năng đóng góp của nhân dân [4].

Thứ hai, góp phần thúc đẩy phát triển sản xuất nông nghiệp để cải thiện dân sinh theo đúng với chính sách kinh tế chung. Thuế chỉ đánh theo mức hoa lợi bình thường hàng năm để khuyến khích người thu hoạch được trên mức bình thường hàng năm do làm ăn chăm chỉ, cày sâu quốc bẩm, có cải tiến kỹ thuật, tư nhân làm lấy những công trình thủy lợi để làm cho ruộng đất tốt hơn không phải trả thuế trong thời gian 5 năm; người tăng diện tích trồng trọt được miễn thuế trong một thời gian vào diện tích mới khai khẩn, người có sáng kiến trồng trọt các loại cây thu hoạch lớn hơn là trồng thóc cũng được khuyến khích [5].

Thứ ba, thực hiện đóng góp công bằng, dân chủ, công khai. Thuế nông nghiệp áp dụng đối với mọi người có thu hoạch hoa lợi nông nghiệp. Người nghèo sẽ đóng góp ít, người giầu sẽ đóng góp nhiều; có thu hoạch thấp nộp thuế ít, có thu hoạch quá ít được miễn thuế. Biểu thuế gồm có 40 mức từ 6% đến 45%. Một nhân khẩu nông nghiệp có thu hoạch từ 60 kg/năm trở xuống được miễn thuế, có 1.796 kg trở lên nộp 45%. Nông hộ có cùng thu hoạch nhưng gia đình có đông nhân khẩu, thu hoạch bình quân nhân khẩu thấp được nộp thuế ít hơn hộ có ít nhân khẩu. Bên cạnh đó, để phù hợp với hoàn cảnh kháng chiến, thể hiện chính sách dân tộc, thuế nông nghiệp ở miền núi quy định một chế độ riêng nhẹ hơn miền xuôi, thuế nương rẫy nhẹ hơn thuế đánh vào ruộng nước. Ngoài ra, thuế nông nghiệp còn phục vụ chính sách ruộng đất của Đảng và Nhà nước là đối với người trực tiếp canh tác (thu hoạch 100 kilo tính thuế 100 kilo); đối với người phát canh ruộng đất thu tô, thuế đánh nặng hơn nông dân trực tiếp canh tác (thu hoạch 100 kilo tính thuế 125 kilo); Đối với người lĩnh canh ruộng đất và nộp địa tô (thu hoạch 100 kilo chỉ tính thuế 75 kilo) [6].

Bên cạnh đó, Sắc lệnh 40 còn thể hiện rõ chính sách của Nhà nước trong việc khuyến khích phát triển sản xuất nông nghiệp ở Việt Nam trong điều kiện còn lạc hậu, đời sống của nhân dân còn thấp kém, điều đó thể hiện ở chính sách miễn, giảm thuế sử dụng đất nông nghiệp “Trong trường hợp mùa màng ở một vùng bị hư hỏng vì lụt, hạn hán, sâu bọ hay chiến sự, thuế có thể được miễn hay giảm...” [7]. Chính sách thuế đã góp phần hỗ trợ trực tiếp người nông dân, góp phần cải thiện nâng cao đời sống nhân dân, động viên người nông dân yên tâm tăng gia sản xuất nông nghiệp.

Như vậy, Sắc lệnh số 13-SL và Sắc lệnh số 40-SL là hai Sắc lệnh quan trọng về thuế nông nghiệp góp phần vào sự hình thành và phát triển kinh tế, văn hóa, xã hội của đất nước nói chung, chính sách thuế nông nghiệp nói riêng. Hai Sắc lệnh cũng là cơ sở pháp lý quan trọng để Nhà nước ban hành các văn bản quy phạm pháp luật về thuế nông nghiệp trong những giai đoạn sau. Hai Sắc lệnh có chữ ký của Chủ tịch nước Việt Nam Dân chủ Cộng hòa Hồ Chí Minh và Bộ trưởng Bộ Tài chính Lê Văn Hiến tiếp ký. Bản gốc của hai Sắc lệnh này đang được lưu trữ tại Trung tâm Lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11. Đây là những tài liệu quý, góp phần cung cấp thông tin cho độc giả khi tìm hiểu về quá trình hình thành và phát triển của ngành Thuế nước ta./.

-----------------

Chú thích và tài liệu tham khảo:

1. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 20-21.

2. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 62.

3. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 63-69.

4, 5. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 59.

6. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 60.

7. Trung tâm lưu trữ quốc gia III, Phông Phủ Thủ tướng, mục lục 1, hồ sơ số 11, tờ 68.

Tác giả: Nguyễn Thị Như Quỳnh (Trung tâm Lưu trữ quốc gia III)

Nguồn: Cục Văn thư và Lưu trữ Nhà nước

https://luutru.gov.vn/hai-sac-lenh-quan-trong-ve-thue-nong-nghiep-nam-1951.htm?fbclid=IwAR1ZuPoMcB7Oadc-KX1Dbro3wuM7oKzBHLbzcnqgKlgfryix0WLTzT4qW-0